Evite uma crise de liquidez: O que precisa ser feito para manter sua empresa saudável?

Economistas Cláudio Gonçalves dos Santos e Sérgio Volk destrincham o tema em artigo

Em artigo, os economistas Cláudio Gonçalves dos Santos e Sérgio Volk abordam a importância da gestão eficiente do capital de giro para empresas do setor de Turismo, destacando que uma administração adequada permite superar crises econômicas sem grandes dificuldades financeiras. Citando exemplos, os autores conduzem o leitor a entender melhor o passo a passo para manter a empresa saudável.

Leia o conteúdo na íntegra abaixo:

Evite uma crise de liquidez: O que precisa ser feito para manter sua empresa saudável em tempos de incerteza econômica e altas taxas de juros

*Por Cláudio Gonçalves dos Santos e Sérgio Volk

Este artigo tem por objetivo, trazer luz a um tema crítico para muitas empresas do segmento de Turismo: a gestão da necessidade de capital de giro.

Uma empresa que faz a gestão da necessidade do capital de giro de forma eficiente e eficaz, consegue passa por qualquer cenário de turbulência econômica, sem sofrer estresse financeiro.

Desde meados de janeiro de 2025, estamos assistindo à desintegração de uma operadora de porte médio, que passou por crescimento acelerado após a pandemia e não conseguiu administrar o crescimento rápido. O que ocorreu com a operadora, pode se repetir com qualquer outra empresa do segmento que descuidar da gestão do capital de giro.

Quando a gestão do capital de giro sai da mesa não demora para que os problemas apareçam, podendo levá-la a uma crise de liquidez e em alguns casos, falência ou recuperação judicial.

Existem ferramentas de análise econômico-financeiras poderosas capazes de solucionar problemas complexos das empresas. Nosso objetivo, neste artigo, é propor um olhar simples, direto e eficiente para os indicadores, elaborados por meio da extração de dados das demonstrações financeiras.

Uma vez extraídos, os indicadores podem ser utilizados pelos gestores para avaliar a saúde econômica e financeira da empresa, permitindo que possam ser tomadas medidas preventivas de ajustes na estratégia, no orçamento e no plano de negócios, para evitar um cenário de crise.

Os indicadores que, utilizados, formam o tripé que mantém a empresa saudável econômico e financeiramente são:

- liquidez

- rentabilidade

- solvência.

Eles fornecem insights que indicam a capacidade da empresa de gerenciar seus ativos e passivos, garantindo geração de caixa, lucro, pagamento de passivos (fornecedores, dívidas e impostos) e distribuição de dividendos.

A contabilidade tem papel chave no fornecimento de dados de qualidade para que a área financeira possa extrair informações na tomada de decisão. Para a análise, utiliza-se os conceitos do modelo de Fleuriet¹, baseado na análise dos indicadores:

- (a) capital de giro

- (b) necessidade de capital de giro e

- (c) saldo em tesouraria.

Com este modelo, é possível analisar como o ciclo financeiro influencia a tesouraria e estimar o quanto a empresa pode crescer, sem comprometer o caixa e correr o risco de sofrer uma crise de liquidez.

Os demonstrativos contábeis utilizados para a análise da situação da empresa são:

- (i) balanço patrimonial, com o qual analisa-se a solvência

- (ii) demonstração de resultados, para análise da rentabilidade e

- (iii) fluxo de caixa, para análise da liquidez.

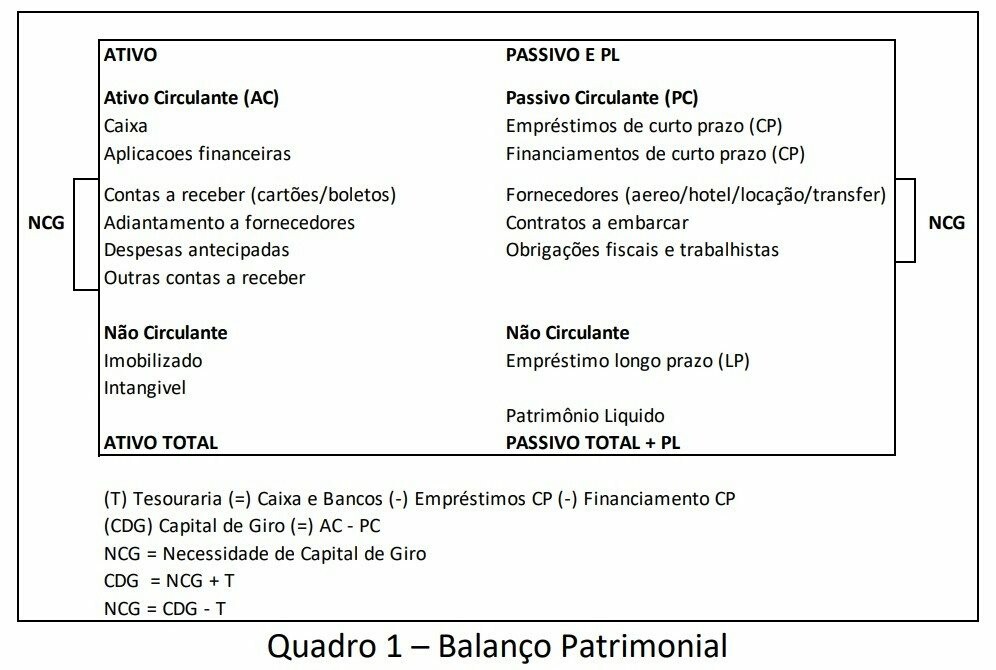

Com base nos dados extraídos das demonstrações contábeis, inicia-se a análise das contas do ativo e passivo circulantes para identificar, (i) o saldo em tesouraria, (ii) o capital de giro e (iii) a necessidade de capital de giro. (Quadro 1).

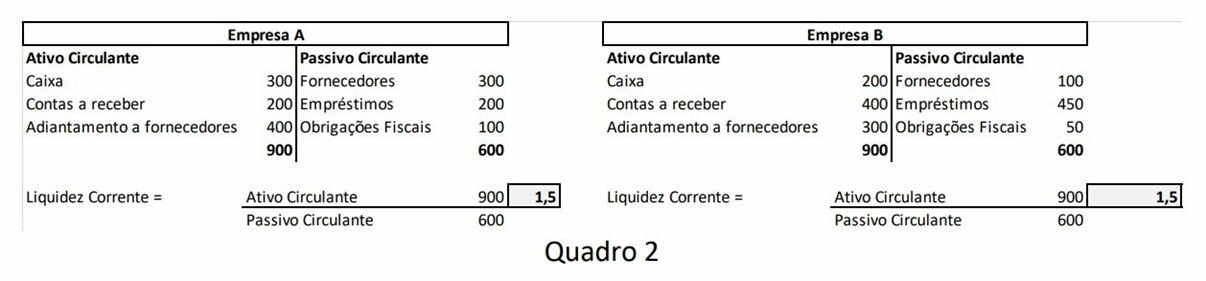

Tomemos como exemplo os dados das empresas A e B (Quadro 2). Ativo e passivo circulante de ambas as empresas são respectivamente R$ 900 e R$ 600. Para calcular a liquidez corrente, divide-se o ativo circulante pelo passivo circulante, R$ 900 / 600. O resultado é o índice de liquidez corrente de R$ 1,5 mil. Este índice indica a capacidade das empresas de pagar dívidas de curto prazo. As empresas têm 1,5 para cada 1,0 de dívida, indicando saúde financeira no curto prazo.

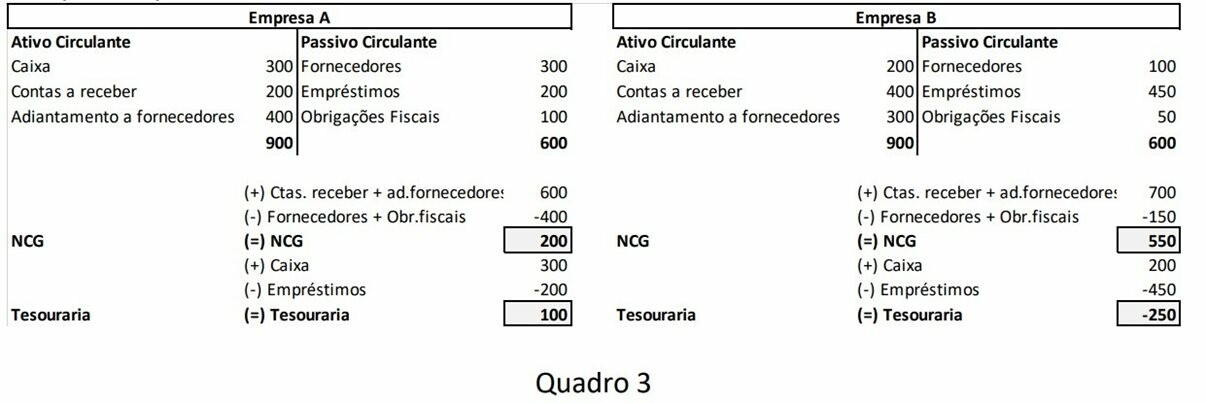

Passamos para análise das contas do ativo e passivo circulantes. Calcula-se a necessidade de capital de giro (NCG) e o saldo em tesouraria (Quadro 3). Como resultado, Empresa A, apresenta NCG é de $200, e o saldo de tesouraria é de $100, ao passo que para a Empresa B, o saldo em tesouraria negativo em -$250 e a NCG é de $550. A empresa A apresenta situação financeira melhor que empresa B.

Pode-se analisar os indicadores em quatro cenários, com alterações na estrutura de balanço, ativo circulante e não circulante e passivo circulante, não circulante e patrimônio líquido. (Quadro 4).

Colocar a imagem do quadro 4

Os resultados indicam a situação econômico-financeira das empresas com estrutura de balanço do Tipo 1,2,3 ou 4, a saber:

- a. Tipo 1: estrutura regular pois o saldo de tesouraria é negativo em $-10; a NCG é positiva em $ 20 e CDG é positiva em $ 10.

- b. Tipo 2: estrutura boa pois o saldo de tesouraria é positivo em $10; a NCG é positiva em $ 10 e o CDG é $ 20.

- c. Tipo 3: estrutura muito ruim pois o saldo de tesouraria é negativo em $-10; a NCG é negativa em $ -10 e CDG é negativa em $ -20.

- d. Tipo 4: estrutura ótima pois o saldo em tesouraria é positivo em $10; o NCG é negativo em $ 10 e o CDG é positivo em $ 10.

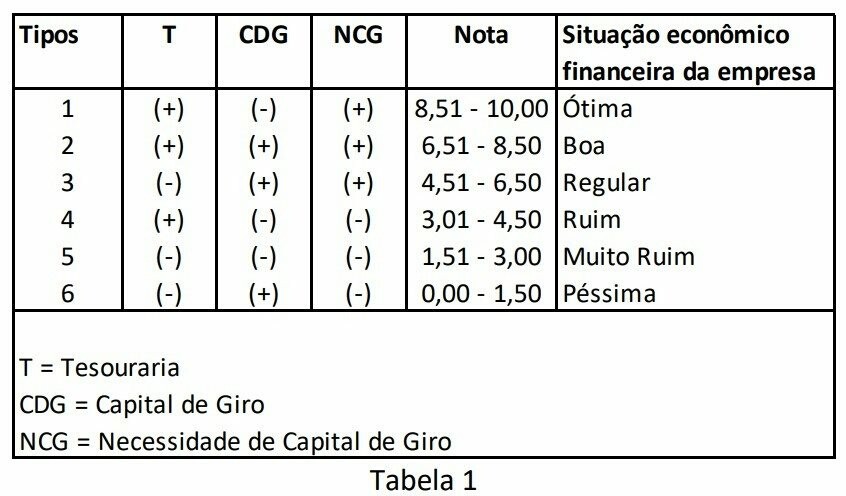

Com base nos resultados apresentados no Quadro 4, decidiu-se elaborar a tabela 1 para melhor visualização dos efeitos de mudanças nos indicadores (+) positivo ou (-) negativo, e entender os impactos para a empresa. Foram acrescentados mais dois tipos (5 e 6), para deixar a tabela com funcionalidade de rating, contemplando todas as variáveis positivas e negativas.

A análise da tabela 1, ajuda a identificar a origem dos problemas econômico e financeiro, norteando o caminho para correção de rota. Observa-se que se houver CDG negativa, sugere falta de lucratividade, portanto, deve-se analisar o DRE – Demonstrativo de Resultados, e passar um pente fino nos custos, despesas, precificação de produtos/serviços e margem de contribuição. Pode-se avaliar também, renegociação de dívidas buscando alongamento do perfil com menores taxas de juros. Adicionalmente, pode-se pensar na venda de ativos não operacionais para reforças o caixa, reduzir o endividamento e fortalecer o saldo em tesouraria.

Caso a empresa apresente NCG positiva, faz-se necessário analisar o prazo médio do contas a receber mais estoque versus contas a pagar. Leva a gestão a recorrer a dívida (empréstimo bancário).

No caso oposto, ou seja, NCG negativa, significa que a empresa está sendo financiada por terceiros, liberando recursos no caixa para a tesouraria.

Conclusão: A gestão da necessidade de capital de giro (NCG), envolve visão holística da empresa, pois todas as áreas estão integradas e correlacionadas. A responsabilidade da gestão do capital de giro não é somente da área financeira, mas sim de todas as áreas. A área comercial responde pelo contas a receber, cabendo melhorar os prazos de vendas. Quanto menor o prazo do contas a receber, melhor. Quando se observa a empresa aumentar prazo e parcelas para aumentar o volume de vendas pode ser o início de problemas; A área de produtos responde pelo contas a pagar. Deve-se negociar prazo com os fornecedores.

Todos devem trabalhar em harmonia, de forma integrada, em sintonia fina para melhorar os indicadores e a performance econômico e financeira da empresa.

1 O modelo foi criado em 1979 pelo economista, banqueiro e professor de finanças Michel Fleuriet (1945-2021).

* Cláudio Gonçalves dos Santos é economista, mestre em administração financeira e contabilidade, MBA em finanças de empresas, Gestor de Valores Mobiliários com registro na CVM, Conselheiro de Administração, Professor Universitário em cursos de pós-graduação da FECAP/SP. Sócio da Planning, onde atua com Assessoria Financeira, Avaliação de Empresas (Valuation) e Wealth Management.

* Sérgio Volk é economista, mestre em finanças e contabilidade, cursou doutorado em economia pela EPGE-FGV/RJ, especialista em gestão e avaliação de empresas. Foi Diretor Financeiro nas empresas: Revestimento Cerâmico CECRISA, Portinari (atual Dexco), DaGranja Agroindustrial (atual Seara), dentre outras. Foi Diretor de Câmbio e Assuntos Internacionais do BANESTES, além de Conselheiro Fiscal da Electrolux do Brasil S.A., Inepar Energia S.A. e TECFIL – Sofape Fabricante de Filtros S.A. Foi Presidente do IBEF Espirito Santo, Paraná e Araraquara; Conselheiro Fiscal do IBEF/SP e membro do Conselheiro Consultivo da Cogni ESG; Foi professor na FAAP – Centro Universitário Armando Alvares Penteado, UFES – Universidade Federal do Espirito Santo e UFCE – Universidade Federal do Ceará; É professor em cursos de pós-graduação na FEI, SP