Economista explica por que FIDC prometido pela ViagensPromo não saiu: erros básicos

Claudio Gonçalves dos Santos diz que recuperação judicial pode ser uma saída para a operadora

Por que o FIDC prometido pela ViagensPromo, em parceria com a FaturePag, não saiu em 60 dias, como prometido pela operadora e a fintech? Hoje, mais de 120 dias depois da promessa do Fundo de Investimento de Direitos Creditórios e uma dívida que pode ter chegado a R$ 70 milhões, a empresa anuncia entrada em reestruturação financeira, revisão de processos e busca por eficiência operacional.

"Porque toda a premissa deste anúncio da ViagensPromo está errada. Há equívocos básicos e total falta de conhecimento com relação ao funcionamento de um FIDC", responde o economista Claudio Gonçalves dos Santos, sócio da consultoria Planning.

"Não deu certo em 60 dias, não deu certo em 120 dias e não vai dar certo em um ano. O ponto principal é que não há investidor para esse tipo de recebível. Não existe FIDC no montante anunciado, de R$ 1,5 bilhão, para um segmento como o Turismo, no qual o recebível não é performado."

Claudio Gonçalves, economista sócio da consultoria Planning

Claudio Gonçalves dos Santos conta que já estruturou vários FIDCs e debêntures no mercado financeiro e desde que viu o anúncio da ViagensPromo, no começo de outubro de 2024, se surpreendeu com a confiança da empresa em comunicar algo que seria extremamente difícil de executar. Na indústria de viagens, a Planning já atuou na Visual Turismo (onde Renato Kido, fundador da ViagensPromo, também trabalhou) organizando e preparando a operadora para a venda que acabou sendo feita para a CVC Corp, além de uma fusão no setor de viagens corporativas entre a Movere e a Corp Travel, resultando na Dynamic Travel.

O especialista explica que o FIDC é um instrumento de funcionamento semelhante ao de antecipação de recebíveis de cartão de crédito, feita por toda operadora de Turismo. Mesmo a CVC, pertencente a um grupo de capital aberto, faz antecipação de recebíveis. Toda operadora precisa ter recebíveis disponíveis para descontar e/ou para entregar ao FIDC, para receber os recursos necessário para honrar os compromissos de curto prazo.

"E nem a CVC Corp, quando passou por crise no período da pandemia, recorreu a FIDC como forma de levantar recursos no mercado, simplesmente porque o custo do dinheiro levantado por meio de FIDC é muito alto", compara o economista. "Além disso, pelo fato de os recebíveis do Turismo serem não performados, fica difícil encontrar investidor para tomar risco. Quando surge investidor, o custo do dinheiro se torna impraticável."

"Por isso o desconto de recebível é o instrumento que CVC e outras operadoras preferem, para atender as necessidades de caixa", completa Gonçalves dos Santos.

O especialista acrescenta que o sinal de alerta acendeu desde o primeiro anúncio feito pela ViagensPromo e FaturePag deste FIDC, pois o prazo de 60 dias dado pelas empresas é simplesmente inacreditável. Depois deste anúncio, o Portal PANROTAS procurou o CEO da FaturePag, Alan Barros, que confirmou o prazo e, sem mais explicações, apenas garantiu que o FIDC sairia.

"Quem entende minimamente deste mercado entende da complexidade de um fundo como esse. Um FIDC envolve a participação de vários agentes do mercado financeiro, assessoria jurídica, auditoria e agência de rating. Além disso precisa ser registrado na CVM – Comissão de Valores Mobiliários. O prazo para estruturar um FIDC é de no mínimo seis meses", pondera.

O sócio da Planning acrescenta que o único FIDC existente no mercado tendo lastro em recebíveis do Turismo é o K-Fundo de Direitos Credotórios, que tem patrimônio de R$ 73,8 milhões (bem longe do R$ 1,5 bilhão anunciado pelas parceiras VP e FaturePag). Nele, a originadora dos recebíveis foi a Koin, do gigante Grupo Decolar, envolvendo agentes tais como Banco Itaú e Banco Genial S.A. agência de rating Moodys, auditoria KPMG, entre outros. "Veja quantos agentes envolvidos, todos sendo remunerados", aponta Claudio Gonçalves. "O emissor dos recebíveis era uma empresa saudável financeiramente, o que é um ponto fundamental."

Recuperação Judicial seria uma saída

Involuída a ideia do FIDC e dada a situação de reestruturação anunciada pela ViagensPromo, o economista acredita que a melhor saída para a operadora de Renato Kido pedido de Recuperação Judicial, enquanto há tempo. "A janela de tempo é curta. Há RJs bem sucedidas no Turismo brasileiro, como a da Queensberry, hoje pertencente ao grupo BeFly", conclui.

Claudio Gonçalves escreveu um artigo exclusivo ao Portal PANROTAS acerca do funcionamento de um FIDC. O economista deixa ainda um e-mail disponível para tirar possíveis dúvidas de profissionais de Turismo: claudio@planningconsult.com.br

Leia o artigo na íntegra:

Entenda o que são os FIDCs – Fundos de Investimentos em Direitos Creditórios, suas vantagens e desvantagens

Por Cláudio Gonçalves dos Santos*

Este artigo tem como objetivo explicar o que são Fundos de Investimentos em Direitos Creditórios (FIDCs), regulados pela CVM – Comissão de Valores Mobiliários (xerife do mercado de capitais), através das Instruções Normativas n° 175 e 356.

Os FIDCs são fundos de renda fixa com características diferenciadas, vantagens e desvantagens em relação aos demais fundos de investimentos existentes no mercado. Oferecem uma forma de diversificação de portfólio para os investidores, porém, com MAIS RISCO.

Em relação a outros fundos de investimento, os FIDCs são mais complexos, pois possuem peculiaridades que envolvem estrutura específica com participação de vários agentes, valores, prazos, entre outras, que serão detalhadas a seguir.

O que é um FIDC?

- É um tipo de fundo de investimentos que investe em títulos de crédito originados das contas a receber de empresas. O GESTOR de um FIDC reúne os RECURSOS de diversos investidores para formar o PATRIMÔNIO do FIDC. Com os recursos reunidos, o GESTOR INVESTE o dinheiro dos investidores em RECEBÍVEIS (cartão de crédito, boletos ou duplicatas), comprados de diversas empresas. Por regulação, deve aplicar mais de 50% de seu patrimônio em direitos creditórios (recebíveis).

Como funcionaria um FIDC no setor de Turismo na prática?

- Para o setor de Turismo, suponha que uma operadora, por meio de uma agência de viagens, realize a venda de um pacote turístico no valor de R$ 12.000,00, pago pelo cliente (sacado) em 10 parcelas de R$ 1.200,00 no cartão de crédito.

- No momento da venda, a operadora assume a obrigação de pagar os fornecedores, sendo que o prazo médio para pagar as companhias aéreas é de 10 dias e, para a hotelaria, de 30 dias. Nesse cenário, a empresa vai necessitar de muito capital de giro, pois receberá as vendas ao longo de 10 meses e terá que pagar os fornecedores entre 10 e 30 dias. Com este descasamento de prazo, o caixa da operadora fica comprometido.

- Para honrar compromissos do dia a dia e com fornecedores, existem três possibilidades: (a) sócios aportarem dinheiro, capitalizando a empresa; (b) recorrer a empréstimo bancário/dívida ou (c) antecipar o fluxo de recebíveis futuro, que também é uma forma de dívida.

- A maioria das operadoras recorre à negociação de suas contas a receber com adquirentes de cartão de crédito (Cielo, Rede, Amex, Stone, Getnet, etc.), antecipando o fluxo com deságio, recebendo valor menor do que negociou com o cliente. Com este tipo de operação, consegue recursos para atender as necessidades de capital de giro.

- Quando uma operadora recorre a um FIDC, a forma de levantar recursos será a mesma de uma antecipação de recebíveis. Os recebíveis são comprados pelo FIDC com deságio e passam a compor o patrimônio do fundo. Quando os clientes pagarem, o dinheiro vai para o fundo, e não mais para a operadora.

- Em linhas gerais, é dessa forma que funcionam os FIDCs. Embora a lógica não seja difícil de entender, a estrutura da operação é complexa, pois possui diversas peculiaridades e participantes.

FIDC aberto ou FIDC fechado

- FIDC aberto: é aquele que prevê o ingresso de novos cotistas (investidores) e que permite que os atuais resgatem suas cotas ou aumentem suas participações, de acordo com o disposto no regulamento do fundo. Normalmente, os fundos abertos são aqueles que possuem prazo indeterminado de duração.

- FIDC fechado: os cotistas/investidores não têm a liberdade de entrar ou sair após o encerramento do período de captação de recursos. Além disso, a não ser que novas rodadas de investimento sejam abertas, não há possibilidade de novos aportes financeiros no fundo.

Quais são os tipos de cotas dos FIDCs?

Os tipos de cotas também são outra peculiaridade dos fundos de direitos creditórios. De acordo com o grau de risco, elas são classificadas em três modalidades: 1. cota sênior, 2. cota subordinada preferencial e 3. cota subordinada ordinária.

- A cota sênior é a que dá ao investidor prioridade no recebimento de amortização e juros e possui uma remuneração prefixada. O investidor que detém esse tipo de cota garante um rendimento fixo, mesmo que a performance do fundo fique abaixo das expectativas.

- A cota subordinada preferencial (também chamada de cota mezanino) recebe os rendimentos depois das cotas sênior, mas tem prioridade sobre a subordinada ordinária. Cada FIDC determinará as suas condições de negociação.

- A cota subordinada ordinária é a última das três na ordem de recebimento dos rendimentos. Dessa forma, ela é o tipo que carrega o maior risco de inadimplência e, justamente por isso, oferece as maiores possibilidades de ganhos, uma vez que a sua taxa não é prefixada como na cota sênior. Se o resultado do fundo superar as projeções, quem detém a cota subordinada ordinária receberá os maiores valores de rentabilidade.

Quais são os tipos de recebíveis que os FIDCs podem comprar?

O patrimônio desses fundos pode ser formado por dois tipos de direitos creditórios: (i) os performados e os (ii) não performados. Os recebíveis estão relacionados ao risco da operação, ou seja, à origem dos recebíveis.

- Os recebíveis performados são aqueles referentes a mercadorias ou serviços já entregues aos clientes. Pelo fato de o cliente já ter recebido a contraprestação da venda, esses recebíveis, teoricamente, são os que oferecem menos risco.

- Por outro lado, para os recebíveis não performados, ainda não houve a entrega do objeto da negociação, como no caso de contratos de fornecimento ou notas fiscais para entrega futura. Como esse recebível ainda não foi performado, ele oferece mais risco para o investidor. Os recebíveis de empresas do segmento de Turismo se enquadram como não performados, portanto, oferecem mais risco para os investidores.

Qual a estrutura básica de um FIDC?

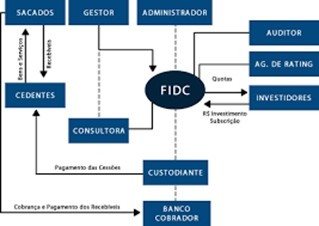

Colocar um FIDC em funcionamento envolve vários agentes. Tem custo inicial para estruturar o fundo e custo de manutenção mensal. As partes envolvidas para um FIDC ser colocado em funcionamento são:

- Sacado: cliente da empresa que tem a obrigação de pagar.

- Cedente: empresa que negocia/vende os direitos creditórios/recebíveis/contas a receber.

- Estruturador/Consultoria: Instituição financeira ou o escritório jurídico encarregado de estruturar o fundo.

- Administrador: quem vende as cotas para captar recursos e responde legalmente pelo FIDC junto à CVM. Pode ser um banco ou distribuidora de valores (DTVM), registrada na CVM e autorizado pelo BACEN.

- Gestor: quem administra o patrimônio do FIDC e toma as decisões de compra e venda de ativos para o fundo. Pode ser uma pessoa física ou jurídica devidamente registrada na CVM.

- Custodiante: instituição financeira (banco) que controla e faz a guarda dos recebíveis que formam o patrimônio do fundo.

- Banco cobrador: instituição financeira contratada pelo FIDC para efetuar a cobrança dos recebíveis comprados.

- Rating: agência de rating contratada para emitir nota de rating para as cotas do FIDC.

- Auditoria: auditoria contratada para auditar as demonstrações financeiras do FIDC.

- Cotistas: são os investidores que aportam recursos no FIDC, adquirindo cotas.

- No que diz respeito aos custos e a tributação, os FIDCs possuem uma taxa de administração, necessária para custear as despesas mensais com a estrutura do fundo. Além disso, alguns fundos podem cobrar taxa de performance, que via de regra representa um percentual sobre a rentabilidade que exceder o benchmark de rentabilidade investimento.

- Quanto à tributação, os FIDCs seguem a tabela regressiva do imposto de renda (IR) dos títulos de renda fixa. Neste sentido, as alíquotas variam de acordo com o prazo do investimento, iniciando em 22,5% sobre os rendimentos para aplicação até 180 dias. De 181 a 360 dias, o IR é de 20%, de 361 a 720 dias, de 17,5% e acima de 720 dias, o IR será de 15%. Considerando que o prazo dos FIDCs costuma ser longo, na prática o investidor pagará o IR mínimo sobre a rentabilidade, ou seja, 15%.

Aplicações nos FIDCs tem direito ao FGC – Fundo Garantidor de Crédito?

Não. O FIDC é um investimento de renda fixa que faz parte da categoria de crédito privado, assim como títulos como debêntures, CRI – Certificado de Recebíveis Imobiliários e os CRA – Certificados de Recebíveis do Argonegócio. Por isso, os FIDCs NÃO TÊM PROTEÇÃO PARA O INVESTIDOR do Fundo Garantidor de Crédito (FGC), que cobre até R$ 250 mil por CPF em instituição financeira, até o limite de R$ 1 milhão.

Qual a rentabilidade dos FIDCs para os investidores?

A rentabilidade dos fundos de direitos creditórios tem relação com o tipo de cota. No caso da sênior, a taxa prefixada assegura previsibilidade nos rendimentos, independentemente da oscilação dos juros durante o prazo do investimento. No caso dos FIDCs pós-fixados, a rentabilidade normalmente é calculada com base em % do CDI. Também é possível os FIDCs atrelarem a rentabilidade de suas cotas a um índice de inflação (IPCA), acrescido de juros. Tudo estará detalhado no Regulamento do Fundo.

Quais os pontos positivos e negativos de um FIDC?

- Pontos positivos de um FIDC:

- Para quem está em busca de diversificação na renda fixa, os FIDCs podem oferecer chances de ganhos superiores à média de fundos tradicionais de renda fixa. Outro ponto positivo desses fundos é o fato de possuírem rating de crédito, concedido por uma agência classificadora de risco. Isso auxilia o investidor na hora da seleção do FIDC.

- A forma de estruturação do FIDC também pode ser considerada um ponto positivo da operação. Isso porque há diversos participantes envolvidos no processo, o que, teoricamente, aumenta o poder de fiscalização e acompanhamento das operações que o fundo fará.

- Pontos negativos de um FIDC:

- Por outro lado, esse investimento também possui algumas desvantagens, sendo uma delas a sua baixa liquidez. O FIDC só é acessível a investidores qualificados e, em alguns casos, profissionais.

- Outro ponto menos favorável é o aporte mínimo elevado, muitas vezes, o que acaba restringindo o acesso de pequenos investidores.

- Não contar com a proteção do FGC – Fundo Garantidor de Crédito, o que deixa o cotista vulnerável à possível inadimplência dos recebíveis que formam o patrimônio do fundo. Caso os devedores deixem de pagar os títulos, isso impactará negativamente na rentabilidade do investimento. Lembrando que a qualidade dos recebíveis que dão lastro a esses fundos está diretamente relacionada ao momento da economia. Em cenário de atividade econômica aquecida, o poder aquisitivo dos consumidores se torna mais forte, o que reduz os riscos de inadimplência. Por outro lado, quando há uma crise econômica, as pessoas deixam de consumir e, no pior cenário, acabam atrasando os pagamentos. Tudo isso afeta a rentabilidade dos FIDCs, e quem sente esses reflexos é o cotista que aportou recursos financeiros no fundo. Essa é uma das dificuldades para estruturação de FIDCs que tenham lastro em recebíveis não performados.

*Economista, Mestre em Finanças, Professor em cursos de Pós-Graduação na FECAP, sócio da Planning, Gestor de Valores Mobiliários com registro na CVM, Conselheiro de Administração. E-mail: claudio@planningconsult.com.br